Modèles financiers: l'Arbitrage Pricing Theory (APT)

L'Arbitrage Pricing Theory (APT)

L’arbitrage pricing theory est une alternative au CAPM, beaucoup plus réaliste de par ses hypothèses et sa façon de traiter l’association rendement/risque d’un actif.

En effet, et comme son nom l’indique, cette théorie se base sur une absence d’opportunité d’arbitrage. Par conséquent, il devient impossible de réaliser des profits excessifs sur une longue période avec des actifs de faible risque. Cette nouvelle règle se vérifie sans cesse sur les marchés financiers : si plusieurs actifs de même risque proposent des rendements différents, les investisseurs qui recherchent de nouvelles opportunités vont logiquement tourner leurs achats sur ceux dont le rendement est le plus élevé, ce comportement entraine logiquement une baisse du rendement de ces actifs.

Imaginons que le portefeuille A ait un rendement supérieur à celui de du portefeuille B, pourtant défini par le CAPM comme le portefeuille de rendement optimal pour ce niveau de risque. Que se passerait-il si un portefeuille dépassait l’optimum de son niveau de risque ? Si chaque investisseur réalise que le rendement attendu du portefeuille A dépasse celui de B, beaucoup d’entre eux chercheront à saisir une telle opportunité. Un portefeuille de rendement attendu supérieur à celui du portefeuille optimum de même risque selon le CAPM est forcément sous-évalué, d’une valeur plus importante que celle qu’il côte. Les investisseurs vont alors le remarquer et investir dans le portefeuille A, probablement en vendant du portfeuille B qui possède le même risque systématique.

Dans notre exemple, la ruée des investisseurs vers le portefeuille A va augmenter logiquement son prix, et le forcer à revenir dans les environs de l’optimum B défini par le CAPM. En d’autres termes, les déviations de la ligne des optimums vont se corriger avec le processus d’ « arbitrage ». Ainsi, l’excès de rendement d’un actif par rapport à d’autres autres actifs de même risque n’est qu’une situation éphémère, la considérer comme éternelle est une hypothèse très réductrice.

De plus, l’APT décompose le risque systématique d’un actif en plusieurs source de risque. Alors que le CAPM établit le rendement comme une fonction linéaire du risque systématique, l’arbitrage pring theory voit le rendement comme une fonction linéraire de différents facteurs de risque.

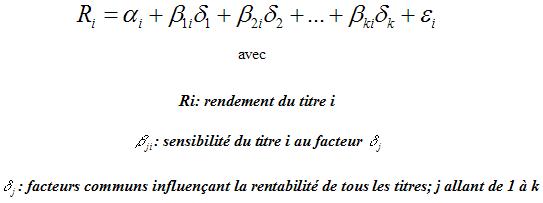

La formule développée par l’APT est la suivante:

L’idée de l’arbitrage pricing theory est d’admettre qu’il existe des facteurs communs au rendement de tous les titres. Le modèle ne donne pas une liste définie de ces facteurs, il peut s'agir du prix du pétrole, de l'écart entre les taux d'intérêt à long terme et les taux à court terme, des taux de change, du taux d'inflation, d'indices d'activité industrielle… Ainsi, certains titres sont connus pour être des « valeurs-devises » et leur performance est très liée à la parité dollar/devise nationale.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite