Maîtrise du risque: la covariance

La covariance

Le risque passé d’un portefeuille de titres s’estime par la volatilité de ses rendements. Le risque futur demande une étude un peu plus complexe de l’amplitude des variations de chaque titre et de leurs corrélations respectives. A la base de ce calcul intervient la notion de covariance, que nous allons étudier maintenant.

Comme nous l’avons vu précédemment, la covariance mesure la corrélation de deux séries de données. Plus elle est faible, plus les séries sont indépendantes. A l'inverse, plus la covariance est élevée, plus les séries sont liées.

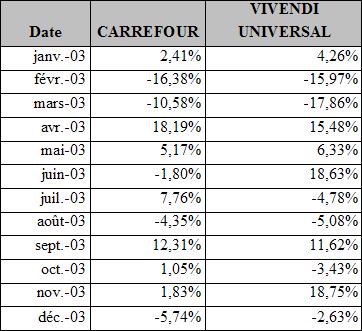

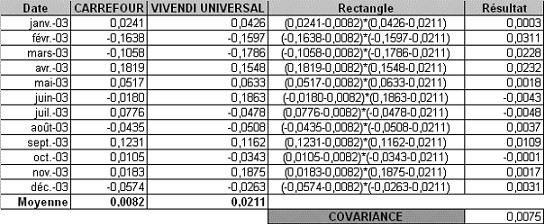

Nous allons maintenant déterminer et interpréter graphiquement la covariance des variations des titres Carrefour et Vivendi Universal sur les 12 mois de l’année 2003. Voici les données à utiliser:

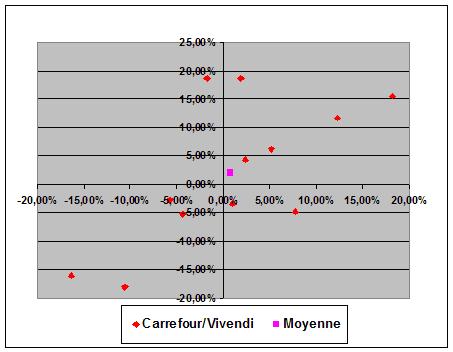

Ce tableau représente la variation des cours de chaque titre par rapport à la au mois précédent. Nous pouvons l’interpréter en disant que lorsque Carrefour s’appréciait de 2,41% en janvier 2003, Vivendi Universal s’appréciait de 4,26%. Nous allons placer ces données sur un graphique, avec les variations Carrefour en abscisses et Vivendi en ordonnées, un treizième point sera placé pour donner la moyenne arithmétique des variations des 2 titres:

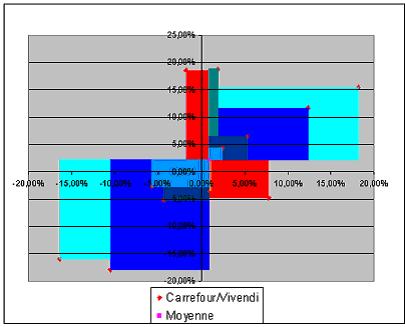

A première vue, Carrefour et Vivendi Universal ont l’air d’être particulièrement corrélés. En effet, la quasi-totalité des points se situent dans le même axe. Pour que le niveau de corrélation entre les 2 titres soit plus visible graphiquement, nous allons tracer des rectangles entre chaque point représenté et la moyenne:

· Rectangle rouge: le point relié à la moyenne désigne un mois de l’année où les titres étaient corrélés négativement, soit parce que Carrefour affichait une variation inférieure à sa moyenne alors que Vivendi en affichait une supérieure, soit l’inverse.

· Rectangle bleu: le point relié à la moyenne désigne un mois de l’année où les titres étaient corrélés positivement, ils affichaient tous les deux une variation supérieure ou inférieure à leur moyenne.

La superficie des rectangles bleus est bien supérieure à celle des rectangles rouges : les titres Carrefour et Vivendi Universal sont bien corrélés.

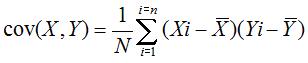

Il s’agit maintenant de calculer la covariance par le calcul, la représentation graphique ne permettant qu’une estimation, fiable certes, mais moins précise. La formule de la covariance est la suivante:

Grâce à l’étude graphique réalisée précédemment, cette formule de la covariance prend un sens beaucoup plus logique : en fait, la covariance est la moyenne des aires des rectangles définis par chaque couple de variations et la moyenne des 2 séries de variations. Nous allons donc calculer la covariance à partir de nos 2 titres puis interpréter les résultats:

Avec les variations mensuelles des 2 titres et leur moyenne exprimées arithmétiquement, nous pouvons calculer l’aire des rectangles selon la formule suivante:

Aire = (variation Carrefour – moyenne Carrefour) x (variation Vivendi – moyenne Vivendi)

La moyenne des aires des rectangles donne la covariance, ici de 0,0075 : les 2 titres sont donc bien positivement corrélés, comme notre interprétation graphique nous l’avait fait supposer.

Grâce à la covariance, nous allons pouvoir estimer le risque futur d’un portefeuille.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite