Modes et styles de gestion: la diversification

La diversification

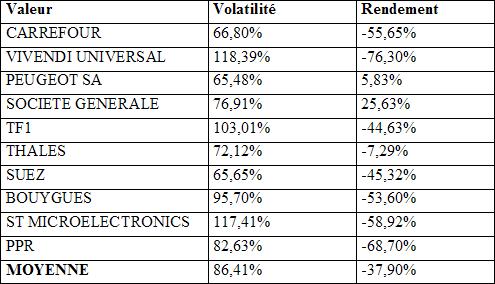

La diversification est une notion de base de la gestion de portefeuille, et nous allons démontrer son efficacité. Maintenant que le rapprochement rendement/risque et son interprétation ont été étudiés, utilisons ces notions dans notre démonstration. Prenons un échantillon composé de 10 valeurs du CAC40 sur la période 01/01/2000 – 01/01/2004, et calculons la volatilité et le rendement de chaque valeur sur la période concernée:

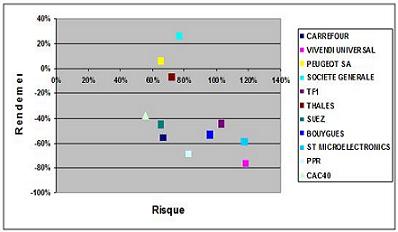

Sur la même période, le CAC40 affiche une volatilité de 55,76% et un rendement de -37,92%. Affichons ces résultats sur un graphique rendement/risque:

Nous pouvons remarquer que sur la période, le CAC40 est moins risqué que toutes les valeurs étudiées, tout en gardant un rendement supérieur à 70% d’entre elles ! Il est donc possible de constater l’efficacité de la diversification par rapport au choix d’un titre individuel.

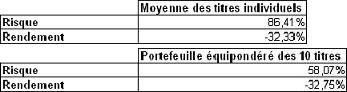

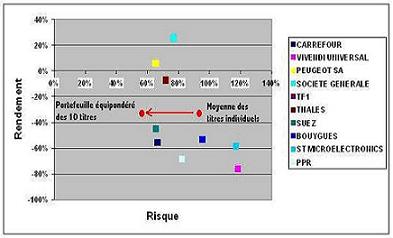

Calculons maintenant la moyenne arithmétique rendement/risque des 10 valeurs étudiées et le couple rendement/risque d’un portefeuille équipondéré de ces mêmes valeurs sur la période:

Pour un rendement équivalent, un portefeuille équipondéré des 10 titres sur la période étudiée propose un niveau de risque bien inférieur à la moyenne des risques des titres pris individuellement, un niveau de risque même plus faible que le moins risqué des 10 titres sur la période!

Ce constat est assez amusant du fait que l’étude du risque est basée sur les mêmes titres à la même période dans les 2 cas et fournit pourtant des résultats très différents. En fait, la volatilité d’une combinaison de titres est largement inférieure à la moyenne des volatilités des mêmes titres individuels, et le rendement n’est pas sacrifié pour autant.

Il faut noter tout de même que la période choisie couvre 4 ans, nous sommes donc sur une période relativement longue, surtout lorsque les calculs sont basés sur les cours journaliers. Une même étude sur une période courte ne donnerait pas forcément de relation aussi significative entre diversification et diminution du risque.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite