Maîtrise du risque: la variance attendue

La variance attendue

Il est biensûr impossible de déterminer avec exactitude la variance attendue d’un portefeuille. Cependant, il est possible par contre de calculer la variance d'un portefeuille à partir de la proportion et de la variance attendue de chaque titre qui le compose.

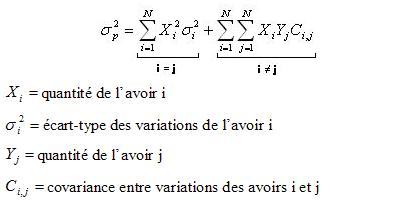

La variance d’un portefeuille est donnée par la formule suivante:

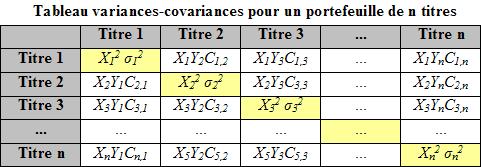

On démontre que la variance d'un portefeuille est tout simplement la somme des covariances de tous les avoirs qui le composent, pris deux à deux et pondérées par la proportion de chaque avoir dans le portefeuille. Pour la calculer, il suffit donc de prendre tous les avoirs du portefeuille deux à deux, de calculer leur covariance, de la multiplier par la proportion dans le portefeuille des deux avoirs et d'ajouter tous les résultats entre eux. Pour effectuer ce calcul, on utilise généralement une matrice variances-covariances.

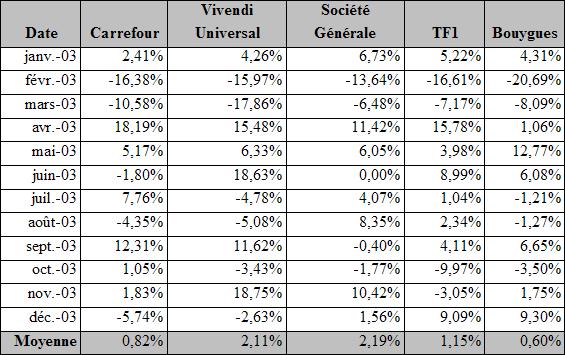

Nous allons maintenant calculer la variance attendue d’un portefeuille fictif dont la composition sera la suivante:

10% de titres Carrefour

15% de titres Vivendi Universal

20% de titres Société Générale

25% de titres TF1

30% de titres Bouygues

Nous cherchons à obtenir la variance attendue de ce portefeuille en décembre 2003. Pour ce faire, nous utilisons les variations de cours mensuel de chacun des titres du portefeuille depuis 1 an:

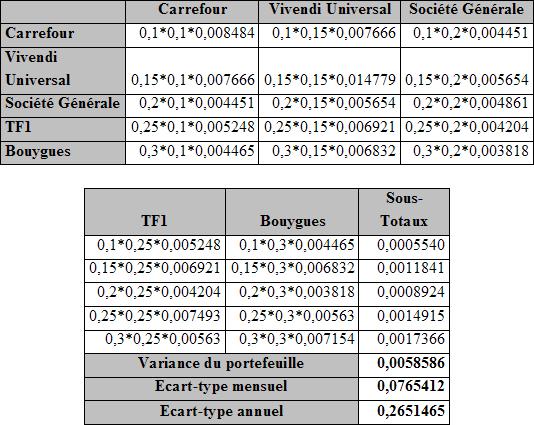

Les variations ci-dessus permettent alors de calculer les variances et covariances. Nous avons désormais tous les outils nécessaire pour calculer la variance attendue de notre portefeuille:

Nous savons maintenant estimer le risque attendu d’un portefeuille. Il est possible de faire varier le risque en changeant les proportions de chaque titre, l’objectif étant biensûr de le diminuer au maximum.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite