Evaluation des actifs: valeur actuelle d'une action

Valeur actuelle d'une action

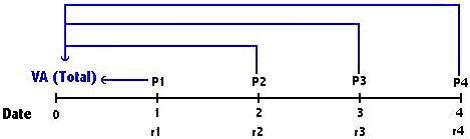

La valeur actuelle d’un actif financier est un concept fondamental à maîtriser pour procéder à son évaluation: un euro aujourd’hui ne vaut pas un euro dans un an. Pour comparer des paiements qui interviennent à diverses échéances, il convient de les ramener d’abord à leur valeur actuelle. De manière générale, si plusieurs paiements doivent être reçus à des dates différentes, il est possible de calculer leur valeur actuelle en suivant la démarche suivante:

Pour déterminer la valeur d’une action aujourd’hui, il faut tenir compte du taux de rendement exigé par les investisseurs. En effet, ceux-ci ont des anticipations plus ou moins marquées sur certains titres, et ces prévisions vont avoir un impact sur le prix auquel s’échange le titre. La valeur actuelle est donc l’actualisation des flux futurs espérés (dividendes+revente), escomptés au taux de rendement exigé.

Le taux de rendement exigé sur un titre, ou taux de capitalisation du marché, est fonction du risque de l’actif en question. Il se définit plus précisément selon le modèle d’évaluation des actifs financiers comme égal au taux de l'argent sans risque majoré d'une prime de risque uniquement liée au risque de marché (ou systématique) de l'action. Cette relation entre rendement et risque est tout à fait logique : un investisseur rationnel exigera un rendement de son investissement à hauteur du risque que ce dernier lui fait encourir et n’acceptera d’augmenter son exposition au risque que s’il anticipe une augmentation proportionnelle de ses revenus. Ainsi, les prix des titres de même risque seront donc établis de manière à ce qu'ils rapportent tous le même taux de rendement. Cette notion de couple rendement/risque sera étudiée plus en détail dans la partie suivante.

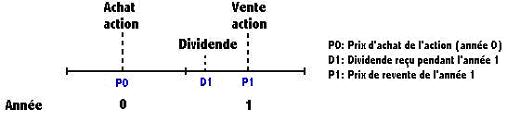

Utilisons maintenant un exemple concret pour mieux cerner la méthode de calcul du taux de rendement exigé: à une certaine période de l’année 0 vous achetez un titre au prix de $100. Au cours de l’année 1, vous recevez un dividende de $10 et revendez votre titre 2 mois plus tard pour un prix de $120. Pour calculer le rendement de l’investissement réalisé, il s’agit de mettre en relation la somme finale reçue avec le montant dépensé à l’achat.

Dans notre exemple, vous avez reçu 2 sommes différentes:

· D1 = $10 de dividendes dans l’année 1

· P1-P0 = $20 de gain en capital sur la revente de l’action

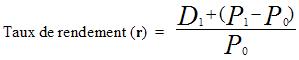

Pour calculer le taux de rendement de l’investissement, il faut traduire en pourcentage ce qu’a apporté au final cet investissement de départ de 100. La formule est la suivante:

Dans l’exemple choisi, le taux de rendement de l’investissement est donc de 30%.

Si maintenant nous possédons le taux de rendement exigé par les investisseurs pour acheter ce titre, et les prévisions de dividende et de prix final, nous pouvons obtenir le prix actuel de l’action:

Dans notre exemple, nous retrouvons l’investissement P0 de départ: $100.

Il s’agit maintenant d’interpréter ces résultats : l’action en question ne peut pas être vendue à plus de $100. Si c’était le cas, le taux de rendement diminuerait logiquement et descendrait en dessous des exigences de l’investisseur. Personne n’achèterait le titre et son prix baisserait en conséquence. Si, à l’inverse, l’action se vendait sur le marché à un prix inférieur à $100, le taux de rendement dépasserait les exigences des investisseurs. Dans ce cas, les ordres d’achats de cette action se multiplieraient et son prix augmenterait en conséquence jusqu’à retrouver un équilibre.

Les dossiers GesPriv

Le trading automatisé: rêve ou réalité?

Le trading automatisé: rêve ou réalité?

Les systèmes MQLII pour Metatrader 4

Beaucoup d'investisseurs sont au courant de l'existence de programmes informatiques appellés "boites noires" utilisés pour détecter automatiquement des signaux d'achats et de vente selon des algoritmes prédéfinis. En revanche, peu... Lire la suite

Les "Small Caps": investissements à double tranchant

Les "Small Caps": investissements à double tranchant

Les risques et opportunités du trading des petites capitalisations boursières

Les "small caps" désignent les valeurs dont la capitalisation boursière se situe en moyenne dans une fourchette de $300 millions a $2 milliards. Ceci n'est qu'une fourchette approximative qui peut varier en fonction de... Lire la suite